How U.S. Politics Influences Real Estate for Global Investors

For international buyers, investing in U.S. real estate offers access to dollar-based income, stable property rights, and long-term appreciation. But there’s another layer to consider when selecting a market: the political landscape of each state.

In the United States, states are often grouped into “red” (Republican-led) and “blue” (Democrat-led) categories. While these labels primarily reflect political affiliation, they also correspond to very different real estate environments, especially when it comes to taxation, regulation, landlord laws, and mortgage risk.

This guide compares red and blue state property markets from the perspective of foreign investors, helping you understand the rewards, risks, and financing factors that differ depending on where you buy.

What Are Red and Blue States?

- Red States generally have Republican leadership, lower taxes, less regulation, and more business-friendly policies. Examples include Florida, Texas, Georgia, Tennessee, and Arizona.

- Blue States tend to have Democratic leadership, higher taxes, more tenant protections, and greater regulatory oversight. Examples include California, New York, Illinois, Massachusetts, and New Jersey.

Purple or swing states exist too, but for the purpose of real estate strategy, most markets behave according to their dominant policy environment.

Key Differences That Impact Foreign Buyers

| Factor | Red States | Blue States |

| Property Prices | Generally lower, faster-growing markets | Higher-cost, established urban markets |

| Rental Yields | Higher cash flow potential | Lower net yields, but strong tenant demand |

| Landlord Laws | Favor landlords, faster eviction timelines | Tenant-friendly, strict eviction protections |

| State Income Taxes | Often no or very low state income tax | Higher taxes, including on rental income |

| Mortgage Flexibility | Easier underwriting for investment properties | More documentation, zoning, or HOA restrictions |

| Short-Term Rentals | Often permitted or lightly regulated | Commonly restricted or banned in cities |

Red States: Pros and Cons for International Investors

Advantages:

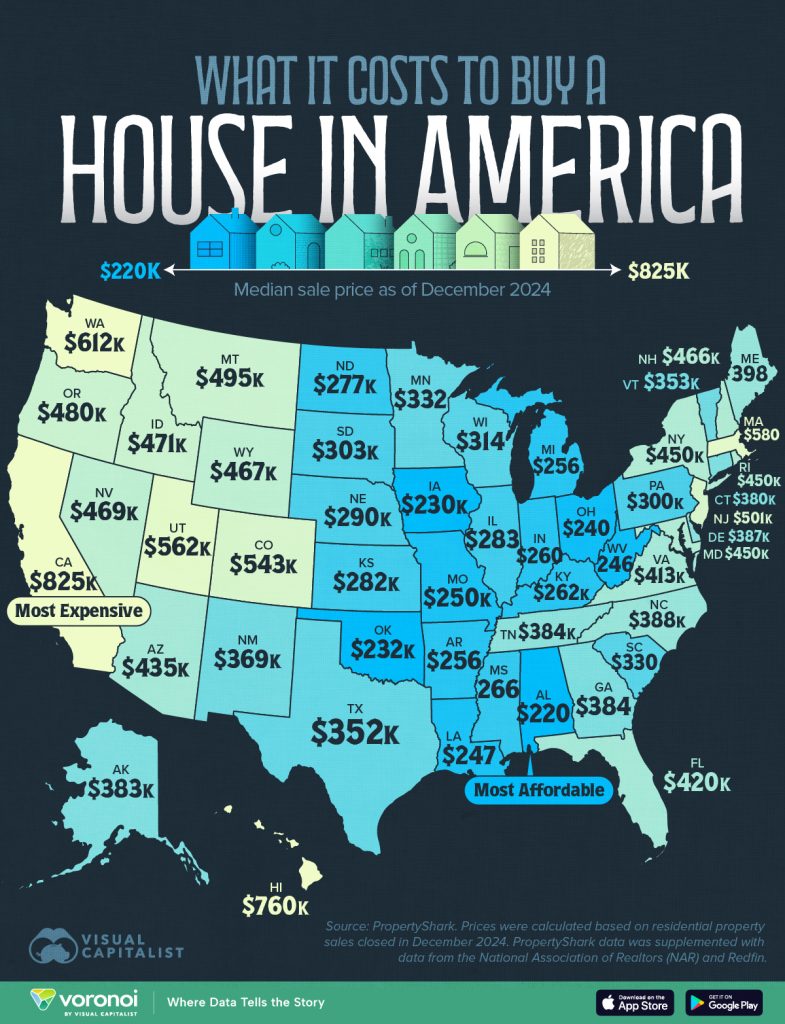

- Lower Entry Cost: You can find attractive investment properties for $250,000 to $500,000 in growing metros like Houston, Tampa, or Atlanta.

- Stronger Cash Flow: Many red-state markets offer net yields of 5 to 8 percent, especially in single-family or short-term rentals.

- Landlord-Friendly Laws: Evictions are quicker and lease enforcement is more favorable to owners in most red states.

- Lower Taxes: States like Florida and Texas do not tax rental income at the state level, helping boost ROI.

- Mortgage Simplicity: Lenders in red states often specialize in foreign national programs, especially in high-demand areas like Orlando or Dallas.

Risks:

- Slower Long-Term Appreciation in Some Markets: Red state metros can be more volatile and may not offer the same long-term equity growth as global gateway cities.

- Natural Disasters: Some red states, like Florida and Texas, carry higher risks of hurricanes, flooding, or storms, which can affect insurance costs.

Blue States: Pros and Cons for International Investors

Advantages:

- Prestige and Liquidity: Cities like Los Angeles, New York, and San Francisco are global brands that retain value and attract international tenants.

- Steady Appreciation: Blue state urban centers tend to appreciate over time, especially in supply-constrained areas.

- Tenant Demand: High population density and rental demand support consistent occupancy.

Risks:

- Lower Cash Flow: High property taxes, stricter rent controls, and maintenance costs reduce net income. Many investors see 2 to 4 percent net yields or less.

- Tax Exposure: Non-residents may be subject to both federal and state income tax on rental profits, reducing overall returns.

- Heavier Regulation: Blue states often enforce strict tenant protections, eviction moratoriums, and rent control, making property management more complex.

- Mortgage Barriers: Some areas have zoning restrictions or HOA rules that make it harder to finance or rent properties, especially short-term.

Mortgage Considerations by State Type

Red States:

Mortgage lenders often offer simpler foreign national loan options, especially in vacation rental markets. These loans:

- Require 25 to 30 percent down

- Accept non-U.S. income and bank statements

- May not require U.S. credit or tax returns

- Allow financing for short-term rentals and new construction

Blue States:

Foreign national financing is still available, but:

- Properties may face zoning or HOA restrictions

- More documentation may be needed for luxury or co-op properties

- Down payment requirements may be higher, especially in major metros

What Type of Investor Should Choose Each?

| Investor Profile | Best Fit |

| Seeks high rental yield and scale | Red States (Florida, Texas, Georgia) |

| Prioritizes capital preservation | Blue States (California, New York) |

| Prefers simple property management | Red States |

| Interested in high-end or prestige assets | Blue States |

| Wants fewer taxes and regulatory burdens | Red States |

| Focuses on long-term appreciation | Blue States |

Summary Table: Red vs. Blue States for Foreign Investors

| Category | Red States | Blue States |

| Typical Property Price | $250,000 to $500,000 | $750,000 to $1.5M+ |

| Rental Yield | 5% to 8% | 2% to 4% |

| Regulations | Favor landlords | Favor tenants |

| Income Tax | Often none | State tax of 5% to 13% |

| Mortgage Access | More flexible | More complex in some markets |

| Appreciation Potential | Moderate to high in growth cities | Strong in core coastal markets |

| Short-Term Rental Laws | Often favorable | Frequently restricted |

Final Thoughts

The decision between investing in red vs. blue states is not just political, it is financial. Red states offer more cash flow, simpler regulations, and tax efficiency, while blue states offer long-term appreciation, prestige, and stability in key markets.

For international buyers seeking financing, red states often provide faster approvals, more flexibility, and better rental performance. However, buyers focused on long-term value and diversification may still favor blue-state assets.

Work With a Mortgage Partner That Understands Both Markets

America Mortgages is a global leader in U.S. mortgage financing for foreign nationals. They offer:

- Financing in all 50 states

- No U.S. credit or residency required

- Support for both red- and blue-state purchases

- Personalized advice based on your investment goals

Contact: [email protected]

Website: www.americamortgages.com

Speak to a U.S. Loan Expert 24 hours a day / 7 days a week: +1 845-583-0830

Need help getting started? Use their 24/7 online booking tool to schedule a free, no-obligation consultation with a licensed U.S. mortgage advisor. https://www.americamortgages.com/home-mortgage-for-foreign-national-form/

Frequently Asked Questions

Q1: Why should international buyers consider red state real estate markets in 2025?

A: Red state real estate markets, like Florida and Texas, are ideal for international buyers in 2025 due to lower property prices ($250,000-$500,000), high rental yields (5-8%), and no state income tax. These landlord-friendly states offer simpler regulations and flexible mortgage options for non-US citizens, making them perfect for UK, Canadian, and Latin American investors seeking cash flow and scalability.

Q2: What makes blue state property markets attractive for non-US citizens in 2025?

A: Blue state property markets, such as California and New York, attract non-US citizens in 2025 for their prestige, steady appreciation, and high tenant demand in cities like Los Angeles and San Francisco. Despite higher prices ($750,000-$1.5M+) and state taxes (5-13%), they suit UK and Canadian investors prioritizing long-term wealth preservation and global brand recognition.

Q3: How do red and blue state real estate markets differ for foreign investors in 2025?

A: Red states (e.g., Florida, Texas) offer lower costs, higher rental yields (5-8%), no state income tax, and landlord-friendly laws, ideal for cash flow-focused non-US citizens. Blue states (e.g., California, New York) provide strong appreciation but have higher prices, lower yields (2-4%), state taxes, and tenant-friendly regulations, better for long-term investment strategies.

Q4: What are the best red states for international real estate investment in 2025?

A: Top red states for international real estate investment in 2025 include Florida (Miami, Tampa), Texas (Houston, Dallas), Georgia (Atlanta), Tennessee, and Arizona. These markets offer non-US citizens affordable properties, high cash flow, and flexible short-term rental laws, attracting UK, Canadian, and European investors seeking US real estate opportunities.

Q5: Which blue states are ideal for non-US citizen property investment in 2025?

A: In 2025, blue states like California (Los Angeles, San Jose), New York (NYC), Illinois, Massachusetts, and New Jersey are ideal for non-US citizens seeking prestige and long-term appreciation. These markets appeal to UK and Canadian investors despite higher costs and stricter regulations, offering stable tenant demand and global recognition.

Q6: How do taxes impact foreign investors in red vs. blue state real estate markets?

A: Red states like Florida and Texas impose no state income tax on rental income, allowing non-US citizens to maximize returns with federal tax deductions. Blue states like California and New York levy state income taxes (5-13%) on non-resident rental income, with strict withholding rules, reducing net returns for UK and Canadian investors in 2025.

Q7: What are the rental yield differences for international buyers in red vs. blue states?

A: Red states offer international buyers higher rental yields (5-8%) in 2025, driven by affordable properties and flexible rental laws in markets like Houston and Orlando. Blue states yield lower returns (2-4%) due to high property prices, tenant protections, and rent control, making red states more attractive for cash flow-focused non-US citizens.

Q8: Are short-term rentals viable for non-US citizens in red and blue states in 2025?

A: Red states like Florida and Texas are ideal for short-term rentals (e.g., Airbnb) in 2025, with permissive laws boosting returns for UK and Canadian investors in cities like Miami. Blue states like California and New York often restrict short-term rentals, limiting viability for non-US citizens seeking vacation rental income.

Q9: What mortgage options are available for international buyers in red state property markets?

A: In red states, non-US citizens can access flexible mortgage options through lenders like America Mortgages, requiring 25-30% down payments and accepting non-US income without US credit. These loans support short-term rentals and new construction in markets like Florida and Texas, ideal for UK and Canadian investors in 2025.

Q10: How do mortgage requirements differ for non-US citizens in blue state real estate markets?

A: Blue state mortgages for non-US citizens in 2025, available through lenders like America Mortgages, often require more documentation due to zoning or HOA restrictions in cities like New York and Los Angeles. Higher down payments may apply, but financing remains accessible for UK and Canadian investors despite increased complexity.

Q11: Why choose red states for cash flow-focused real estate investment in 2025?

A: Red states like Florida and Texas are the best choice for cash flow-focused non-US citizens in 2025, offering affordable properties ($250,000-$500,000), high rental yields (5-8%), no state income tax, and landlord-friendly laws. They’re ideal for UK, Canadian, and Latin American investors scaling portfolios in markets like Tampa and Dallas.

Q12: Is a blue state better for long-term real estate investment for international buyers?

A: Blue states like California and New York excel for long-term real estate investment in 2025, offering strong appreciation and prestige in supply-constrained markets like San Francisco. Despite higher costs and taxes, they appeal to UK and Canadian buyers seeking wealth preservation and global brand assets.

Q13: How do landlord laws affect foreign investors in red vs. blue state property markets?

A: Red states’ landlord-friendly laws in 2025 simplify evictions and lease enforcement for non-US citizens, enhancing investment ease in Florida and Texas. Blue states’ tenant-friendly regulations, including strict eviction protections and rent control, increase management complexity for UK and Canadian investors in California and New York.

Q14: What risks should international buyers consider in red state real estate markets?

A: International buyers in red state markets like Florida and Texas face risks in 2025, including slower long-term appreciation in some metros and higher insurance costs due to natural disasters like hurricanes. However, high cash flow and tax benefits make them attractive for non-US citizens seeking US real estate investments.

Q15: What financing support does America Mortgages offer for non-US citizens in red and blue states?

A: America Mortgages provides tailored financing for non-US citizens in 2025 across all 50 states, with no US credit or residency required. Offering support for red state (Florida, Texas) and blue state (California, New York) purchases, they provide fast approvals and personalized advice, ideal for UK, Canadian, and Latin American investors (contact: [email protected]).

Mercados Inmobiliarios de Estados Rojos vs. Azules: Riesgos y Recompensas de Hipotecas para Compradores Internacionales

Cómo la política de EE. UU. influye en los bienes raíces para inversores globales

Para los compradores internacionales, invertir en bienes raíces en EE. UU. ofrece acceso a ingresos en dólares, derechos de propiedad estables y apreciación a largo plazo. Sin embargo, hay otro factor a considerar al seleccionar un mercado: el panorama político de cada estado. En los Estados Unidos, los estados suelen agruparse en categorías “rojos” (liderados por republicanos) y “azules” (liderados por demócratas). Aunque estas etiquetas reflejan principalmente la afiliación política, también corresponden a entornos inmobiliarios muy diferentes, especialmente en lo que respecta a impuestos, regulaciones, leyes para propietarios y riesgos hipotecarios. Esta guía compara los mercados inmobiliarios de estados rojos y azules desde la perspectiva de los inversores extranjeros, ayudándote a comprender las recompensas, riesgos y factores de financiación que varían según el lugar donde compres.

¿Qué son los estados rojos y azules?

- Estados Rojos: Generalmente tienen liderazgo republicano, impuestos más bajos, menos regulaciones y políticas más favorables para los negocios. Ejemplos incluyen Florida, Texas, Georgia, Tennessee y Arizona.

- Estados Azules: Tienden a tener liderazgo demócrata, impuestos más altos, mayores protecciones para inquilinos y una supervisión regulatoria más estricta. Ejemplos incluyen California, Nueva York, Illinois, Massachusetts y Nueva Jersey.

- Estados Púrpura o Cambiantes: También existen, pero para fines de estrategia inmobiliaria, la mayoría de los mercados se comportan según su entorno político dominante.

Diferencias clave que impactan a los compradores extranjeros

| Factor | Estados Rojos | Estados Azules |

| Precios de Propiedades | Generalmente más bajos, mercados de rápido crecimiento | Más caros, mercados urbanos establecidos |

| Rendimientos por Alquiler | Mayor potencial de flujo de caja | Menores rendimientos netos, pero fuerte demanda de inquilinos |

| Leyes para Propietarios | Favorecen a los propietarios, plazos de desalojo más rápidos | Favorecen a los inquilinos, estrictas protecciones de desalojo |

| Impuestos Estatales sobre la Renta | A menudo inexistentes o muy bajos | Impuestos más altos, incluidos los ingresos por alquiler |

| Flexibilidad Hipotecaria | Suscripción más sencilla para propiedades de inversión | Más documentación, restricciones de zonificación o HOA |

| Alquileres a Corto Plazo | A menudo permitidos o ligeramente regulados | Comúnmente restringidos o prohibidos en ciudades |

Estados Rojos: Ventajas y desventajas para inversores internacionales

Ventajas:

- Costo de Entrada Más Bajo: Puedes encontrar propiedades de inversión atractivas por $250,000 a $500,000 en áreas metropolitanas en crecimiento como Houston, Tampa o Atlanta.

- Mayor Flujo de Caja: Muchos mercados de estados rojos ofrecen rendimientos netos del 5 al 8 por ciento, especialmente en alquileres de viviendas unifamiliares o a corto plazo.

- Leyes Favorables para Propietarios: Los desalojos son más rápidos y la aplicación de contratos de arrendamiento es más favorable para los propietarios en la mayoría de los estados rojos.

- Impuestos Más Bajos: Estados como Florida y Texas no gravan los ingresos por alquiler a nivel estatal, lo que impulsa el retorno de inversión.

- Simplicidad Hipotecaria: Los prestamistas en estados rojos a menudo se especializan en programas para ciudadanos extranjeros, especialmente en áreas de alta demanda como Orlando o Dallas.

Riesgos:

- Menor Apreciación a Largo Plazo en Algunos Mercados: Las áreas metropolitanas de estados rojos pueden ser más volátiles y no ofrecer el mismo crecimiento de capital a largo plazo que las ciudades de entrada globales.

- Desastres Naturales: Algunos estados rojos, como Florida y Texas, tienen mayores riesgos de huracanes, inundaciones o tormentas, lo que puede afectar los costos de seguros.

Estados Azules: Ventajas y desventajas para inversores internacionales

Ventajas:

- Prestigio y Liquidez: Ciudades como Los Ángeles, Nueva York y San Francisco son marcas globales que conservan valor y atraen inquilinos internacionales.

- Apreciación Estable: Los centros urbanos de estados azules tienden a apreciarse con el tiempo, especialmente en áreas con oferta limitada.

- Demanda de Inquilinos: La alta densidad poblacional y la demanda de alquileres respaldan una ocupación constante.

Riesgos:

- Menor Flujo de Caja: Los altos impuestos a la propiedad, controles de renta más estrictos y costos de mantenimiento reducen los ingresos netos. Muchos inversores ven rendimientos netos del 2 al 4 por ciento o menos.

- Exposición Fiscal: Los no residentes pueden estar sujetos a impuestos federales y estatales sobre las ganancias de alquiler, reduciendo los retornos generales.

- Regulación Más Pesada: Los estados azules a menudo imponen estrictas protecciones para inquilinos, moratorias de desalojo y control de rentas, lo que complica la gestión de propiedades.

- Barreras Hipotecarias: Algunas áreas tienen restricciones de zonificación o reglas de asociaciones de propietarios (HOA) que dificultan la financiación o el alquiler de propiedades, especialmente a corto plazo.

Consideraciones hipotecarias por tipo de estado

Estados Rojos:

Los prestamistas hipotecarios a menudo ofrecen opciones de préstamos más simples para ciudadanos extranjeros, especialmente en mercados de alquiler vacacional. Estos préstamos:

- Requieren un pago inicial del 25 al 30 por ciento.

- Aceptan ingresos y estados de cuenta bancarios no estadounidenses.

- No requieren crédito ni declaraciones de impuestos de EE. UU.

- Permiten financiación para alquileres a corto plazo y nuevas construcciones.

Estados Azules:

La financiación para ciudadanos extranjeros está disponible, pero:

- Las propiedades pueden enfrentar restricciones de zonificación o HOA.

- Se puede requerir más documentación para propiedades de lujo o cooperativas.

- Los requisitos de pago inicial pueden ser más altos, especialmente en áreas metropolitanas principales.

¿Qué tipo de inversor debería elegir cada uno?

| Perfil del Inversor | Mejor Opción |

| Busca alto rendimiento por alquiler y escalabilidad | Estados Rojos (Florida, Texas, Georgia) |

| Prioriza la preservación del capital | Estados Azules (California, Nueva York) |

| Prefiere una gestión de propiedades sencilla | Estados Rojos |

| Está interesado en activos de lujo o prestigio | Estados Azules |

| Quiere menos impuestos y cargas regulatorias | Estados Rojos |

| Se enfoca en la apreciación a largo plazo | Estados Azules |

Tabla resumen: Estados Rojos vs. Azules para inversores extranjeros

| Categoría | Estados Rojos | Estados Azules |

| Precio Típico de Propiedad | $250,000 a $500,000 | $750,000 a $1.5M+ |

| Rendimiento por Alquiler | 5% a 8% | 2% a 4% |

| Regulaciones | Favorecen a propietarios | Favorecen a inquilinos |

| Impuesto sobre la Renta | A menudo inexistente | Impuesto estatal del 5% al 13% |

| Acceso a Hipotecas | Más flexible | Más complejo en algunos mercados |

| Potencial de Apreciación | Moderado a alto en ciudades en crecimiento | Fuerte en mercados costeros principales |

| Leyes de Alquiler a Corto Plazo | A menudo favorables | Frecuentemente restringidas |

Pensamientos finales

La decisión entre invertir en estados rojos o azules no es solo política, es financiera. Los estados rojos ofrecen más flujo de caja, regulaciones más simples y eficiencia fiscal, mientras que los estados azules ofrecen apreciación a largo plazo, prestigio y estabilidad en mercados clave. Para los compradores internacionales que buscan financiación, los estados rojos suelen proporcionar aprobaciones más rápidas, mayor flexibilidad y mejor rendimiento de alquiler. Sin embargo, los compradores enfocados en el valor a largo plazo y la diversificación pueden preferir activos en estados azules.

Trabaja con un socio hipotecario que entiende ambos mercados

America Mortgages es un líder global en financiación hipotecaria de EE. UU. para ciudadanos extranjeros. Ofrecen:

- Financiamiento en los 50 estados.

- Sin necesidad de crédito o residencia en EE. UU.

- Soporte para compras en estados rojos y azules.

- Asesoramiento personalizado basado en tus objetivos de inversión.

Contacto: [email protected]

Sitio web: www.americamortgages.com

Programa una consulta gratuita para descubrir dónde calificas y qué estrategia se adapta a tus necesidades.

Preguntas y respuestas: Inversión en bienes raíces en EE. UU. para compradores internacionales

¿Por qué deberían los compradores internacionales considerar los mercados inmobiliarios de estados rojos en 2025?

Los mercados inmobiliarios de estados rojos, como Florida y Texas, son ideales para compradores internacionales en 2025 debido a los precios de propiedades más bajos ($250,000-$500,000), altos rendimientos por alquiler (5-8%) y la ausencia de impuesto estatal sobre la renta. Estos estados favorables para propietarios ofrecen regulaciones más simples y opciones hipotecarias flexibles para no ciudadanos de EE. UU., perfectos para inversores del Reino Unido, Canadá y América Latina que buscan flujo de caja y escalabilidad.

¿Qué hace que los mercados inmobiliarios de estados azules sean atractivos para no ciudadanos de EE. UU. en 2025?

Los mercados inmobiliarios de estados azules, como California y Nueva York, atraen a no ciudadanos de EE. UU. en 2025 por su prestigio, apreciación estable y alta demanda de inquilinos en ciudades como Los Ángeles y San Francisco. A pesar de los precios más altos ($750,000-$1.5M+) e impuestos estatales (5-13%), son ideales para inversores del Reino Unido y Canadá que priorizan la preservación de riqueza a largo plazo y el reconocimiento de marca global.

¿Cómo difieren los mercados inmobiliarios de estados rojos y azules para inversores extranjeros en 2025?

Los estados rojos (por ejemplo, Florida, Texas) ofrecen costos más bajos, mayores rendimientos por alquiler (5-8%), sin impuesto estatal sobre la renta y leyes favorables para propietarios, ideales para no ciudadanos de EE. UU. enfocados en el flujo de caja. Los estados azules (por ejemplo, California, Nueva York) proporcionan una fuerte apreciación, pero tienen precios más altos, rendimientos más bajos (2-4%), impuestos estatales y regulaciones favorables para inquilinos, mejores para estrategias de inversión a largo plazo.

¿Cuáles son los mejores estados rojos para la inversión inmobiliaria internacional en 2025?

Los mejores estados rojos para la inversión inmobiliaria internacional en 2025 incluyen Florida (Miami, Tampa), Texas (Houston, Dallas), Georgia (Atlanta), Tennessee y Arizona. Estos mercados ofrecen a no ciudadanos de EE. UU. propiedades asequibles, alto flujo de caja y leyes flexibles para alquileres a corto plazo, atrayendo a inversores del Reino Unido, Canadá y Europa que buscan oportunidades inmobiliarias en EE. UU.

¿Qué estados azules son ideales para la inversión inmobiliaria de no ciudadanos de EE. UU. en 2025?

En 2025, estados azules como California (Los Ángeles, San Jose), Nueva York (NYC), Illinois, Massachusetts y Nueva Jersey son ideales para no ciudadanos de EE. UU. que buscan prestigio y apreciación a largo plazo. Estos mercados atraen a inversores del Reino Unido y Canadá a pesar de los costos más altos y regulaciones más estrictas, ofreciendo una demanda estable de inquilinos y reconocimiento global.

¿Cómo impactan los impuestos a los inversores extranjeros en los mercados inmobiliarios de estados rojos vs. azules?

Los estados rojos como Florida y Texas no imponen impuestos estatales sobre los ingresos por alquiler, permitiendo a los no ciudadanos de EE. UU. maximizar los retornos con deducciones fiscales federales. Los estados azules como California y Nueva York gravan los ingresos por alquiler de no residentes (5-13%), con reglas estrictas de retención, reduciendo los retornos netos para inversores del Reino Unido y Canadá en 2025.

¿Cuáles son las diferencias en los rendimientos por alquiler para compradores internacionales en estados rojos vs. azules?

Los estados rojos ofrecen a los compradores internacionales mayores rendimientos por alquiler (5-8%) en 2025, impulsados por propiedades asequibles y leyes de alquiler flexibles en mercados como Houston y Orlando. Los estados azules tienen rendimientos más bajos (2-4%) debido a los altos precios de las propiedades, protecciones para inquilinos y control de rentas, haciendo que los estados rojos sean más atractivos para no ciudadanos de EE. UU. enfocados en el flujo de caja.

¿Son viables los alquileres a corto plazo para no ciudadanos de EE. UU. en estados rojos y azules en 2025?

Los estados rojos como Florida y Texas son ideales para alquileres a corto plazo (por ejemplo, Airbnb) en 2025, con leyes permisivas que aumentan los retornos para inversores del Reino Unido y Canadá en ciudades como Miami. Los estados azules como California y Nueva York a menudo restringen los alquileres a corto plazo, limitando su viabilidad para no ciudadanos de EE. UU. que buscan ingresos por alquileres vacacionales.

¿Qué opciones hipotecarias están disponibles para compradores internacionales en los mercados inmobiliarios de estados rojos?

En los estados rojos, los no ciudadanos de EE. UU. pueden acceder a opciones hipotecarias flexibles a través de prestamistas como America Mortgages, que requieren pagos iniciales del 25-30% y aceptan ingresos no estadounidenses sin crédito de EE. UU. Estos préstamos apoyan alquileres a corto plazo y nuevas construcciones en mercados como Florida y Texas, ideales para inversores del Reino Unido y Canadá en 2025.

¿Cómo difieren los requisitos hipotecarios para no ciudadanos de EE. UU. en los mercados inmobiliarios de estados azules?

Las hipotecas en estados azules para no ciudadanos de EE. UU. en 2025, disponibles a través de prestamistas como America Mortgages, a menudo requieren más documentación debido a restricciones de zonificación o HOA en ciudades como Nueva York y Los Ángeles. Pueden aplicarse pagos iniciales más altos, pero la financiación sigue siendo accesible para inversores del Reino Unido y Canadá a pesar de la mayor complejidad.

¿Por qué elegir estados rojos para una inversión inmobiliaria enfocada en el flujo de caja en 2025?

Los estados rojos como Florida y Texas son la mejor opción para no ciudadanos de EE. UU. enfocados en el flujo de caja en 2025, ofreciendo propiedades asequibles ($250,000-$500,000), altos rendimientos por alquiler (5-8%), sin impuesto estatal sobre la renta y leyes favorables para propietarios. Son ideales para inversores del Reino Unido, Canadá y América Latina que buscan escalar carteras en mercados como Tampa y Dallas.

¿Es un estado azul mejor para la inversión inmobiliaria a largo plazo para compradores internacionales?

Los estados azules como California y Nueva York destacan para la inversión inmobiliaria a largo plazo en 2025, ofreciendo una fuerte apreciación y prestigio en mercados con oferta limitada como San Francisco. A pesar de los mayores costos e impuestos, atraen a compradores del Reino Unido y Canadá que buscan preservación de riqueza y activos de marca global.

¿Cómo afectan las leyes para propietarios a los inversores extranjeros en los mercados inmobiliarios de estados rojos vs. azules?

Las leyes favorables para propietarios en los estados rojos en 2025 simplifican los desalojos y la aplicación de contratos para no ciudadanos de EE. UU., mejorando la facilidad de inversión en Florida y Texas. Las regulaciones favorables para inquilinos en los estados azules, incluyendo estrictas protecciones de desalojo y control de rentas, aumentan la complejidad de gestión para inversores del Reino Unido y Canadá en California y Nueva York.

¿Qué riesgos deben considerar los compradores internacionales en los mercados inmobiliarios de estados rojos?

Los compradores internacionales en mercados de estados rojos como Florida y Texas enfrentan riesgos en 2025, incluyendo una apreciación a largo plazo más lenta en algunas áreas metropolitanas y mayores costos de seguros debido a desastres naturales como huracanes. Sin embargo, el alto flujo de caja y los beneficios fiscales los hacen atractivos para no ciudadanos de EE. UU. que buscan inversiones inmobiliarias en EE. UU.

¿Qué soporte de financiación ofrece America Mortgages para no ciudadanos de EE. UU. en estados rojos y azules?

America Mortgages proporciona financiación personalizada para no ciudadanos de EE. UU. en 2025 en los 50 estados, sin necesidad de crédito ni residencia en EE. UU. Ofreciendo soporte para compras en estados rojos (Florida, Texas) y azules (California, Nueva York), proporcionan aprobaciones rápidas y asesoramiento personalizado, ideal para inversores del Reino Unido, Canadá y América Latina (contacto: [email protected]).